GUIDE DE PROCÉDURE

RETKOOP

À

DESTINATION DES

MANDATAIRES

Les opérations de fin d'année

|

GUIDE DE PROCÉDURE RETKOOP À

DESTINATION DES

MANDATAIRES |

|

|

Les opérations de fin d'année |

|||

| La

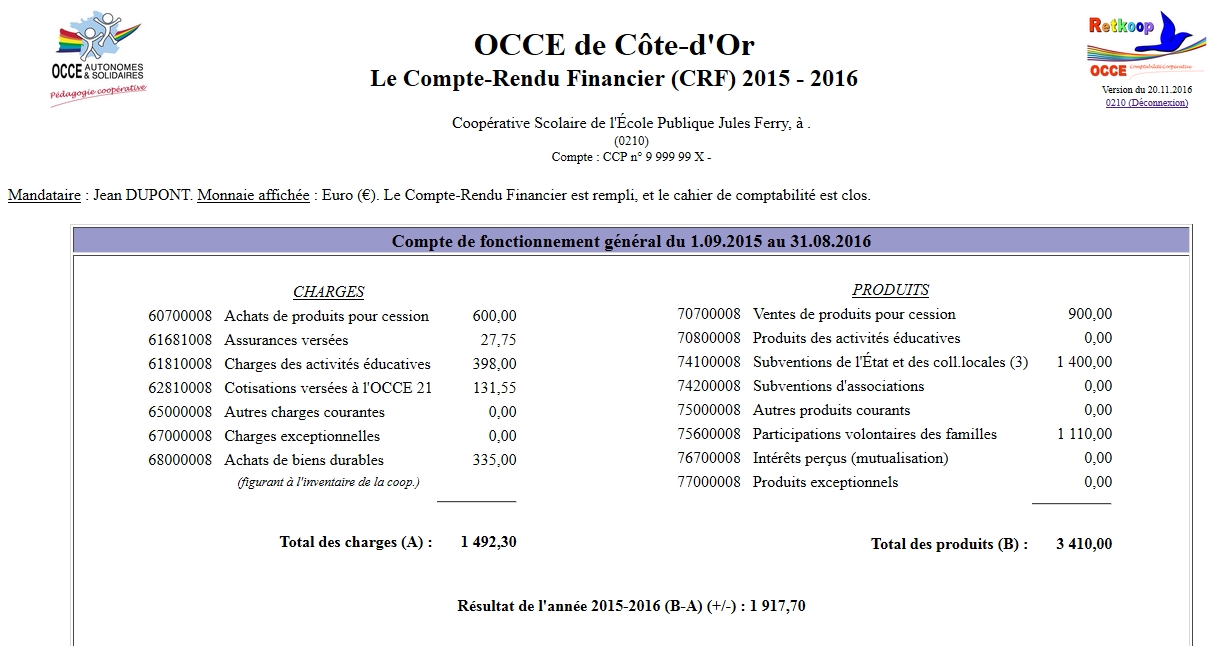

partie supérieure de la page présente les comptes de fonctionnement : ce sont les totalisations de chacune des colonnes de dépenses (colonnes 6...) et de chacune des colonnes de recettes (colonnes 7...) tout au long de l'année scolaire. Le total des dépenses est calculé, celui des recettes l'est aussi ; la différence des deux donne le résultat comptable de l'année. Ce résultat est positif si les recettes ont été supérieures aux dépenses et négatif dans le cas inverse. |

|

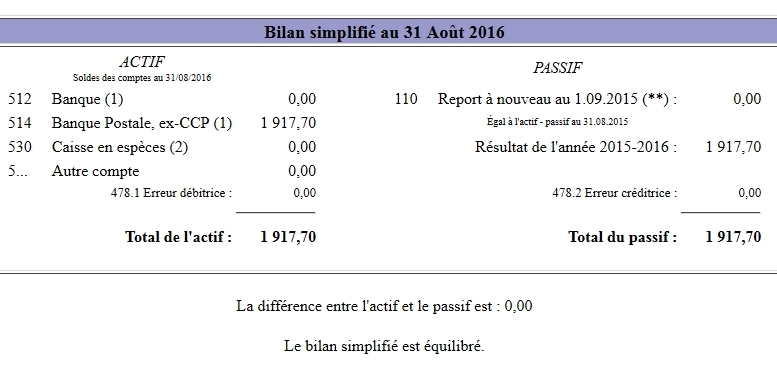

Juste au dessous des comptes de fonctionnement, le bilan est présenté. C'est la "photographie" de la situation de la coopérative scolaire à la date de l'arrêt des comptes. Partie gauche : Les avoirs (actif) de la coopérative : ce que la coopérative possède (compte courant et caisse d'argent liquide). Partie droite : Ce qu'elle possédait au début de l'année scolaire (report à nouveau) + ou - le résultat de l'année = la situation actuelle. La situation actuelle doit bien sûr être égale au total des avoirs : c'est l'équilibre du bilan. |

|

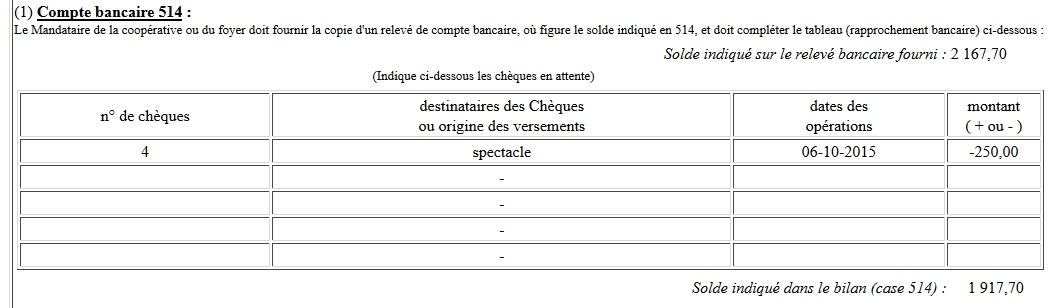

Le tableau de rapprochement bancaire : Il récapitule toutes les opérations qui n'ont pu être pointées, faute d'apparaître sur les relevés bancaires. Ces opérations induisent une différence entre le relevé bancaire et le calcul de votre situation comptable ; le tableau permet d'expliquer cet écart. |

|

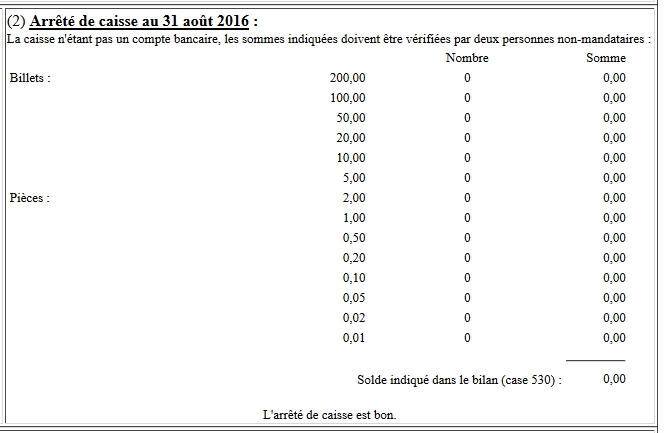

L'arrêté de caisse : Ce tableau décrit le contenu physique de la caisse d'argent liquide. Il est obligatoire que l'arrêté de caisse soit renseigné pour justifier de l'argent liquide détenu par la coopérative scolaire. |

|

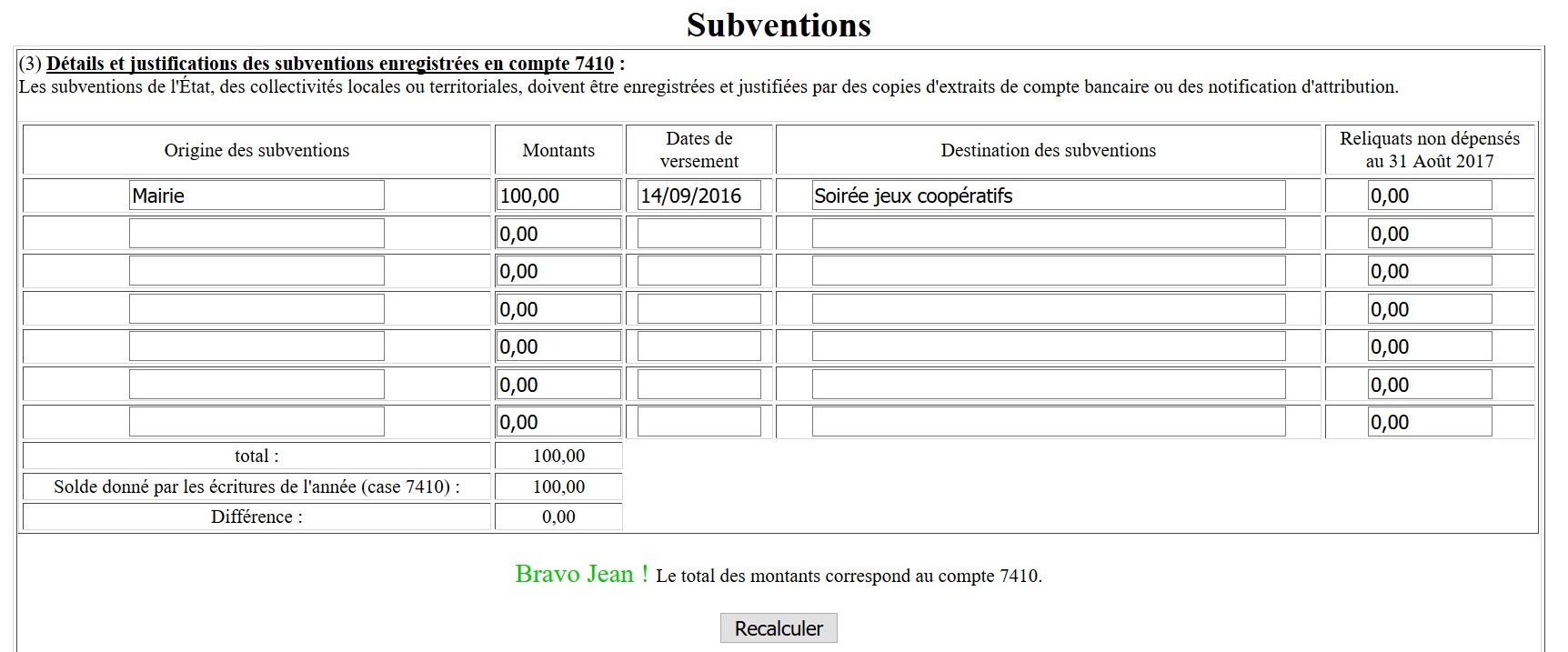

Le tableau des subventions : La loi impose une traçabilité des subventions publiques, et compléter ce tableau (s'il n'est pas déjà rempli automatiquement) est une obligation légale. |

|